Cuánto pagaba de IRPF un trabajador con contrato indefinido a jornada completa en 2023

2024-04-21

De los haberes que recibe un trabajador por cuenta ajena, una parte va al Estado en forma del Impuesto sobre la Renta de las Personas Físicas (IRPF) y de la aportación del trabajador a la Seguridad Social. Lo que se paga de IRPF depende de muchos factores: hay gastos deducibles (lo que se paga a la Seguridad Social, por ejemplo); hay mínimos que dependen de la situación personal y familiar de cada trabajador; la renta que no son del trabajo también tributan; las deducciones, los mínimos y los tramos dependen de la Comunidad Autónoma… Como la cosa se complica, y para fijar ideas, vamos a calcular cuánto tributaba en 2023 un trabajador como el del artículo sobre la Seguridad Social que no tiene más allá de las cotizaciones a la Seguridad Social y los 2000 € en concepto de otros gastos deducibles, solamente recibe rentas por el trabajo que realiza por cuenta ajena, y a quien se le aplican en la parte autonómica los mismos tramos y mínimos que en la parte estatal.

Base liquidable

La base a la que se aplica el impuesto es la retribución bruta anual reducida en determinados gastos deducibles (en este caso, las cotizaciones a la Seguridad Social y 2000 € en concepto de otros gastos deducibles) y una reducción por obtención de rendimientos del trabajo que se aplica a los salarios más bajos.

En 2023, la reducción por obtención de rendimientos del trabajo se calculaba en función de cierto rendimiento neto. En el caso que nos ocupa, este rendimiento neto sería la diferencia del salario bruto y las cotizaciones a la Seguridad Social. Con rendimientos netos inferiores a 14047,50 €, la reducción era de 6498 €. Con rendimientos netos entre 14047,50 € y 19747,50 €, la reducción era de 6498 € menos 1,14 veces la diferencia del rendimiento neto y 14047,50 €. Con rendimientos netos superiores a 19747,50 €, la reducción era nula.

Tramos

La base liquidable tributa de acuerdo con un sistema de tramos. En el caso que nos ocupa, en 2023, los tramos eran los siguientes:

- Los primeros 12450 €:

- 19 %.

- Lo restante hasta 20200 €:

- 24 %.

- Lo restante hasta 35200 €:

- 30 %.

- Lo restante hasta 60000 €:

- 37 %.

- Lo restante hasta 300000 €:

- 45 %.

- Lo restante:

- 47 %.

Mínimo personal y familiar

A lo pagado según el sistema de tramos se le resta lo correspondiente a un mínimo personal y familiar que, en el caso que nos ocupa y en 2023, era de 5550 € (que estaría en el tramo del 19 %).

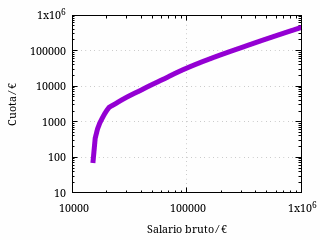

Cuota

La siguiente gráfica muestra la cuota a pagar en función del salario bruto:

Cuota de IRPF de un trabajador de ejemplo por cuenta ajena en

2023. La cuota a pagar por un trabajador real depende de sus

circunstancias particulares.

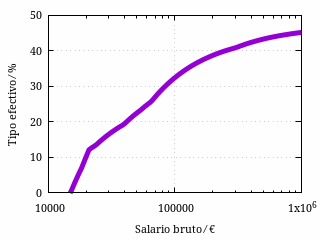

La siguiente gráfica muestra el tipo efectivo en función del salario bruto:

Tipo efectivo de IRPF de un trabajador de ejemplo por cuenta ajena

en 2023. El tipo efectivo correspondiente a un trabajador real

depende de sus circunstancias particulares.

El tipo efectivo tiende al 47 % conforme el salario tiende a infinito. Para salarios más de andar por casa, el tipo efectivo es mucho más bajo, obviamente.

Categorías: Miscelánea