Abril de 2024

Calendario de artículos de de 2024

| lu | ma | mi | ju | vi | sá | do |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Escapar corriendo de la noche lunar

2024-04-29

En el segundo episodio de Futurama, los protagonistas Fry, Leela y Bender corren sobre la superficie iluminada de la Luna escapando de la fría noche con el terminador pisándoles los talones. Resulta que tal proeza no es disparatada.

Los acontecimientos tienen lugar cerca de la Base Tranquilidad, es decir, muy cerca del ecuador lunar. En esa latitud, el terminador (la línea que separa el día de la noche) avanza aproximadamente a unos 4,3 m ⁄ s o 15 km ⁄ hora (los 10900 km de circunferencia ecuatorial lunar divididos entre los 29,5 días del periodo sinódico lunar).

Aunque Leela es muy atlética y Bender es un robot con fuerza sobrehumana, Fry es un tipo bastante corriente, pero corriente para ser un hombre con una edad fisiológica de veinticinco años. Sobre la Tierra, es de esperar que un hombre típico de veinticinco pueda esprintar muy por encima de los 4,3 m ⁄ s. La rapidez en carrera de larga distancia es otra cosa, por supuesto. Hay quien estima que podría ser viable ir tan rápido sobre la superficie lunar.

Lo cierto es que, actualmente, no contamos con datos de corredores desesperados sobre la superficie lunar. Aun así, eso de escapar de la noche lunar no es la ocurrencia más loca que pudo verse en Futurama.

Categorías: Miscelánea

Permalink: http://sgcg.es/articulos/2024/04/29/escapar-corriendo-de-la-noche-lunar/

Araña mudando

2024-04-28

Encontré esta araña chulísima en plena muda:

Araña en plena muda.

Más grande.

Categorías: Fotografía

Permalink: http://sgcg.es/articulos/2024/04/28/arana-mudando/

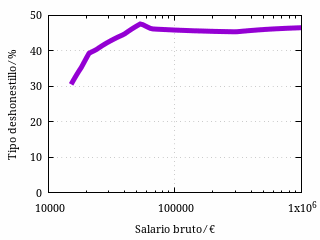

Versión deshonestilla de cuánto pagaba entre Seguridad Social e IRPF un trabajador con contrato indefinido a jornada completa en 2023

2024-04-27

De los haberes que recibe un trabajador por cuenta ajena, una parte va al Estado en forma del Impuesto sobre la Renta de las Personas Físicas (IRPF) y de la aportación del trabajador a la Seguridad Social. La cantidad precisa depende de muchos factores. Ya vimos un caso medio genérico, si es que tal cosa existe, de cierto tipo de trabajador por cuenta ajena a jornada durante 2023. También vimos lo que quedaría con el cálculo deshonesto que incluye las aportaciones empresariales a la Seguridad Social. Ahora bien, es particularmente deshonesto calcular este tipo efectivo igual que sería deshonesto calcular el tipo de los impuestos que yo pago más los que paga un tipo distinto en el otro extremo del mundo, todo sobre mi propio salario bruto. Si vamos a calcular la proporción de lo que se paga sobre lo que se recibe de forma bruta, en lo que se recibe de forma bruta habrá que incluir todos los pagos: si incluimos las aportaciones empresariales a la Seguridad Social, que no son parte del salario, a lo mejor el tipo efectivo habría que calcularlo no sobre el salario, sino sobre la suma del salario y las propias aportaciones empresariales. En vez de un tipo deshonesto, así calculamos un tipo deshonestillo que queda de la siguiente manera:

Tipo deshonestillo de un trabajador por cuenta ajena en 2023. Es

deshonestillo porque suma cosas que no paga el trabajador (las

aportaciones empresariales a la Seguridad Social), pero al menos

divide todo entre la suma del salario bruto del trabajador (que es el

salario neto más el IRPF y las aportaciones del trabajador a la

Seguridad Social) y las aportaciones empresariales a la Seguridad

Social.

El resultado es basurilla, aunque intelectualmente algo menos deshonesta que en el artículo anterior.

Categorías: Miscelánea

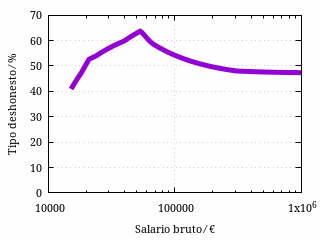

Versión deshonesta de cuánto pagaba entre Seguridad Social e IRPF un trabajador con contrato indefinido a jornada completa en 2023

2024-04-26

De los haberes que recibe un trabajador por cuenta ajena, una parte va al Estado en forma del Impuesto sobre la Renta de las Personas Físicas (IRPF) y de la aportación del trabajador a la Seguridad Social. La cantidad precisa depende de muchos factores. Ya vimos un caso medio genérico, si es que tal cosa existe, de cierto tipo de trabajador por cuenta ajena a jornada durante 2023. El tipo efectivo tendía al 47 % si el salario tendía a infinito, pero los salarios más de andar por casa pagaban en torno al 20 %, (10 % arriba o abajo). Ahora bien, como hay mucha gente deshonesta que, de forma incorrecta, mete en este mismo cálculo las aportaciones empresariales a la Seguridad Social (que son un gasto de la empresa y cuenta como tal al pagar Sociedades), vamos a ver cómo quedaría en el caso de un trabajador de una fábrica tal que las aportaciones empresariales son de un 34 %, por decir algo:

Tipo deshonesto de un trabajador por cuenta ajena en 2023. Es

deshonesto porque suma cosas que no paga el trabajador (las

aportaciones empresariales a la Seguridad Social) y divide todo entre

el salario del trabajador.

El resultado es basurilla. ¿Por qué no contamos, ya puestos, la parte proporcional (entendida de la forma deshonesta que quiera entenderse) de Sociedades que correspondería a lo producido por el trabajador? ¿O la parte proporcional del IVA? ¿O la parte proporcional de otros impuestos de los suministros? Si vamos a ser deshonestos, lo mejor será echarle imaginación al asunto, ¿no?

Categorías: Miscelánea

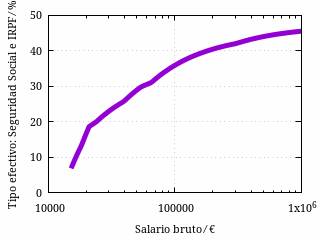

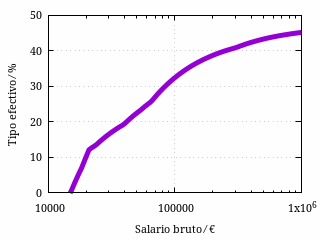

Cuánto pagaba entre Seguridad Social e IRPF un trabajador con contrato indefinido a jornada completa en 2023

2024-04-24

De los haberes que recibe un trabajador por cuenta ajena, una parte va al Estado en forma del Impuesto sobre la Renta de las Personas Físicas (IRPF) y de la aportación del trabajador a la Seguridad Social. La cantidad precisa depende de muchos factores. Para el ejercicio de 2023, vimos tanto las cotizaciones a la Seguridad Social como de IRPF un modelo de trabajador con unas características que hacían el cálculo relativamente sencillo. La proporción de su salario que se iba a Seguridad Social e IRPF iría en función del propio salario de acuerdo a la siguiente curva:

Tipo efectivo entre Seguridad Social e IRPF de un trabajador de

ejemplo por cuenta ajena en 2023. El tipo efectivo correspondiente a

un trabajador real depende de sus circunstancias particulares.

Igual que en el caso del IRPF, el tipo efectivo tiende al 47 % conforme el salario tiende a infinito; esto se debe a que la base máxima de la Seguridad Social tiene un tope. Para salarios más de andar por casa, el tipo efectivo es mucho más bajo, obviamente, y se acerca al de la Seguridad Social cuando el salario es próximo al mínimo.

Categorías: Miscelánea

Cuánto pagaba de IRPF un trabajador con contrato indefinido a jornada completa en 2023

2024-04-21

De los haberes que recibe un trabajador por cuenta ajena, una parte va al Estado en forma del Impuesto sobre la Renta de las Personas Físicas (IRPF) y de la aportación del trabajador a la Seguridad Social. Lo que se paga de IRPF depende de muchos factores: hay gastos deducibles (lo que se paga a la Seguridad Social, por ejemplo); hay mínimos que dependen de la situación personal y familiar de cada trabajador; la renta que no son del trabajo también tributan; las deducciones, los mínimos y los tramos dependen de la Comunidad Autónoma… Como la cosa se complica, y para fijar ideas, vamos a calcular cuánto tributaba en 2023 un trabajador como el del artículo sobre la Seguridad Social que no tiene más allá de las cotizaciones a la Seguridad Social y los 2000 € en concepto de otros gastos deducibles, solamente recibe rentas por el trabajo que realiza por cuenta ajena, y a quien se le aplican en la parte autonómica los mismos tramos y mínimos que en la parte estatal.

Base liquidable

La base a la que se aplica el impuesto es la retribución bruta anual reducida en determinados gastos deducibles (en este caso, las cotizaciones a la Seguridad Social y 2000 € en concepto de otros gastos deducibles) y una reducción por obtención de rendimientos del trabajo que se aplica a los salarios más bajos.

En 2023, la reducción por obtención de rendimientos del trabajo se calculaba en función de cierto rendimiento neto. En el caso que nos ocupa, este rendimiento neto sería la diferencia del salario bruto y las cotizaciones a la Seguridad Social. Con rendimientos netos inferiores a 14047,50 €, la reducción era de 6498 €. Con rendimientos netos entre 14047,50 € y 19747,50 €, la reducción era de 6498 € menos 1,14 veces la diferencia del rendimiento neto y 14047,50 €. Con rendimientos netos superiores a 19747,50 €, la reducción era nula.

Tramos

La base liquidable tributa de acuerdo con un sistema de tramos. En el caso que nos ocupa, en 2023, los tramos eran los siguientes:

- Los primeros 12450 €:

- 19 %.

- Lo restante hasta 20200 €:

- 24 %.

- Lo restante hasta 35200 €:

- 30 %.

- Lo restante hasta 60000 €:

- 37 %.

- Lo restante hasta 300000 €:

- 45 %.

- Lo restante:

- 47 %.

Mínimo personal y familiar

A lo pagado según el sistema de tramos se le resta lo correspondiente a un mínimo personal y familiar que, en el caso que nos ocupa y en 2023, era de 5550 € (que estaría en el tramo del 19 %).

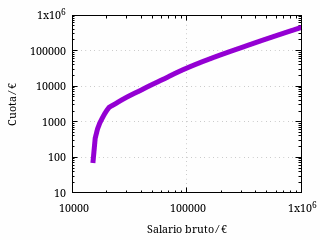

Cuota

La siguiente gráfica muestra la cuota a pagar en función del salario bruto:

Cuota de IRPF de un trabajador de ejemplo por cuenta ajena en

2023. La cuota a pagar por un trabajador real depende de sus

circunstancias particulares.

La siguiente gráfica muestra el tipo efectivo en función del salario bruto:

Tipo efectivo de IRPF de un trabajador de ejemplo por cuenta ajena

en 2023. El tipo efectivo correspondiente a un trabajador real

depende de sus circunstancias particulares.

El tipo efectivo tiende al 47 % conforme el salario tiende a infinito. Para salarios más de andar por casa, el tipo efectivo es mucho más bajo, obviamente.

Categorías: Miscelánea

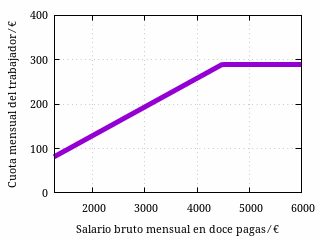

Cuánto pagaba a la Seguridad Social un trabajador con contrato indefinido a jornada completa en 2023

2024-04-21

De los haberes que recibe un trabajador por cuenta ajena, una parte va al Estado en forma del Impuesto sobre la Renta de las Personas Físicas y de la aportación del trabajador a la Seguridad Social. Esta última parte varía en función del salario bruto, de la categoría profesional, el tipo de contrato y la realización de horas extraordinarias por fuerza mayor. Vamos a ver lo que pagaba cada mes en 2023 los trabajador por cuenta ajena con contrato indefinido a tiempo completo, pertenecientes a las categorías profesionales 4, 5, 6 y 7 (ayudantes no titulados, oficiales administrativos, subalternos y auxiliares administrativos) y sin horas extraordinarias.

Base de cotización

La base de cotización es la cantidad por la que se paga. Replica, en principio, el salario bruto mensual (con las pagas extraordinarias prorrateadas), siempre sin quedar por debajo de cierto mínimo ni por encima de cierto máximo. En 2023 y para las categorías profesionales elegidas, el mínimo era de 1260,00 € (el Salario Mínimo Interprofesional en doce pagas) y el máximo era de 4495,50 €.

Tipo

El tipo en 2023 para este tipo de contrato era del 4,70 % por contingencias comunes, el 0,10 % por formación profesional, el 1,55 % por desempleo y el 0,10 % por el Mecanismo de Equidad Intergeneracional: en total, el 6,45 %.

Cuota mensual

La siguiente gráfica lo que el trabajador pagaba cada mes en 2023 a la Seguridad Social:

Cuota mensual de la Seguridad Social de un trabajador por cuenta

ajena en 2023. Las condiciones son de contrato indefinido a tiempo

completo, categoría profesional 4, 5, 6 o 7, y sin horas

extraordinarias.

Evolución de la proporción de concejales madrileños entre

«izquierdas» y «derechas».

No hay gráfica por debajo de 1260,00 € mensuales de salario bruto porque el Salario Mínimo Interprofesional estaba en esa cantidad.

La cuota crece hasta que se alcanzan los 4495,50 € mensuales de salario bruto y se congela a partir de ahí.

Categorías: Miscelánea

Raro es que el Estado se lleve hoy 8400 euros por un trabajador que cobre los 15876 euros del salario mínimo interprofesional

2024-04-17

Está de moda decir mamarrachadas sobre impuestos y cotizaciones. Una de las últimas ocurrencias es que el Estado se lleva 8400 € por el hecho de que un trabajador cobre el salario mínimo interprofesional de 15876 € anuales. Sabemos que no puede ser por el IRPF, porque de eso sale una gotita de vacío. ¿Será lo que se lleva la Seguridad Social? Hagamos el cálculo con un trabajador con contrato indefinido a jornada completa y veamos las desvergonzadas acrobacias mentales que hacen falta para cuadrar unos números tan extravagantes.

Cotización del trabajador

Va a ser que un trabajador que cobre el salario mínimo interprofesional estará cotizando 1323 € al mes o 15876 €, porque sería un poco de broma que cobrara eso un trabajador de los grupos de cotización 1 y 2 (peritos, ingenieros, personal de alta dirección…) que tienen una base mínima más alta.

Entre unos conceptos y otros, el tipo es del 6,47 %.

El 6,47 % de 15867 € es de poco más de 1000 €, que es algo muy alejado de los infames 8400 €.

Pongámonos ridículos: cotización de la empresa

La cotización empresarial es cosa de la empresa, no del trabajador. Si fuera cosa del trabajador, sería parte del salario bruto y se descontaría en el IRPF de los rendimientos netos igual que se descuenta la cotización del trabajador. Ahora bien, parece que no podemos librarnos de los pesados que insisten en comparar las aportaciones empresariales a la Seguridad Social con el salario bruto ¿Será el señor del argumento de los 8400 € una de estas personas?

La base imponible es, como hemos visto, de 1323 €, que corresponden a 15876 € anuales.

Varios puntos porcentuales del tipo (las primas por accidentes de trabajo y enfermedades profesionales) dependen de la actividad económica. Por decir algo, asumamos que el trabajador está en un taller mecánico y el tipo es de más o menos un 34 %.

El 34 % de 15867 € ronda los 5400 €. Si sumamos los 1000 € del trabajador, podemos decir de forma totalmente deshonesta que el Estado se lleva unos 6400 €, 2000 € menos que los infames 8400 €.

Deshonestidad extrema: subamos la base de cotización

Ahora asumamos que el sujeto que cobra el salario mínimo interprofesional es personal de alta dirección. Su base mínima de cotización es de 1847,40 € mensuales, que corresponden a 22168,80 € anuales.

Si tomamos los tipos anteriores, salen unos 9000 € para la Seguridad Social. Ahora asumamos que la prima es menor, porque el personal de alta dirección tiene trabajo exclusivo de oficina. La cotización total puede quedar algo por debajo de los 8400 €.

Conclusión escandalosa

Para asumir que el Estado se lleva 8400 € por el hecho de que un trabajador cobre el salario mínimo interprofesional de 15867 € anuales, tenemos que asumir que dicho trabajador es personal de alta dirección y tenemos que contar las aportaciones empresariales a la Seguridad Social. ¡Tenemos que echar por tierra cualquier atisbo de honestidad!

Categorías: Miscelánea

La manía de comparar el salario con las aportaciones empresariales a la Seguridad Social

2024-04-11

Está la manía de comparar el salario bruto con las aportaciones empresariales a la Seguridad Social para decir que el trabajador paga mucho al Estado. Esta comparación es una sandez: las aportaciones empresariales no son parte del salario bruto del trabajador, sino un coste de la empresa, así que si el trabajador no se echa las manos a la cabeza por lo mucho que se deja la empresa en papelería o electricidad, no tiene sentido que lo haga por lo mucho que se deja la empresa en la Seguridad Social.

Quizá tendría sentido decir cuando el trabajador que recibe un detereminado rendimiento neto, el Estado recibe otra determinada cantidad en forma del IRPF, las cuotas del trabajador a la Seguridad Social y las cuotas empresariales a la Seguridad Social de la empresa, pero si vamos a hablar de costes de la empresa, ¿por qué nos quedamos aquí? La empresa también paga Sociedades. La empresa también paga a proveedores que a su vez pagan impuestos. La empresa paga a otros trabajadores salvo que tenga un único empleado. ¡Claro que la empresa paga muchas cosas para poder tener un trabajador y muchas de esas cosas son del Estado! ¿No contamos la parte privada porque es a cambio de bienes y servicios? Pues tanto el trabajador como la empresa también reciben bienes y servicios del Estado que quizá habría que descontar. ¿O simplpemente está bien pagar muchísimo siempre que vaya a manos privadas?

Categorías: Miscelánea

El recibo de la nómina ya desglosa las aportaciones a la Seguridad Social

2024-04-10

El presidente de la

CEOE propone

que los trabajadores por cuenta ajena sean paguen a manija la

cotización a la Seguridad Social. con la excusa de que así se

vería realmente cuánto es el coste real de los salarios en

España

. El incauto lector malpensado podría deducir que la

intención real es externalizar en los trabajadores algunos gastos de

gestión de la empresa o quizá, mediante algún mecanismo de cuento de

la lechera, presionar los salarios a la baja, reducir o privatizar las

prestaciones sociales o algún atrevimiento del estilo. A fin de

cuentas, aunque el trabajador no ha de pagar a la Seguridad Social a

mano gracias a que su parte está ya descontada y la empresa paga su

parte, ya se sabe el coste real de los salarios en

España

porque el recibo de la nómina ya desglosa las aportaciones

a la Seguridad Social, tanto las del trabajador como las de la

empresa.

Categorías: Miscelánea