Cuánto pagaba entre Seguridad Social e IRPF un trabajador con contrato indefinido a jornada completa en 2023

2024-04-24

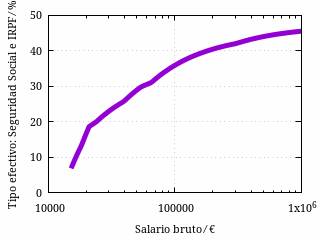

De los haberes que recibe un trabajador por cuenta ajena, una parte va al Estado en forma del Impuesto sobre la Renta de las Personas Físicas (IRPF) y de la aportación del trabajador a la Seguridad Social. La cantidad precisa depende de muchos factores. Para el ejercicio de 2023, vimos tanto las cotizaciones a la Seguridad Social como de IRPF un modelo de trabajador con unas características que hacían el cálculo relativamente sencillo. La proporción de su salario que se iba a Seguridad Social e IRPF iría en función del propio salario de acuerdo a la siguiente curva:

Tipo efectivo entre Seguridad Social e IRPF de un trabajador de

ejemplo por cuenta ajena en 2023. El tipo efectivo correspondiente a

un trabajador real depende de sus circunstancias particulares.

Igual que en el caso del IRPF, el tipo efectivo tiende al 47 % conforme el salario tiende a infinito; esto se debe a que la base máxima de la Seguridad Social tiene un tope. Para salarios más de andar por casa, el tipo efectivo es mucho más bajo, obviamente, y se acerca al de la Seguridad Social cuando el salario es próximo al mínimo.

Categorías: Miscelánea