Versión deshonestilla de cuánto pagaba entre Seguridad Social e IRPF un trabajador con contrato indefinido a jornada completa en 2023

2024-04-27

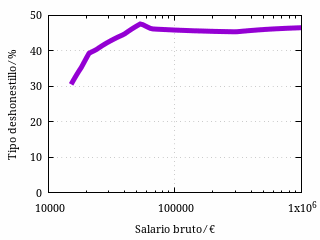

De los haberes que recibe un trabajador por cuenta ajena, una parte va al Estado en forma del Impuesto sobre la Renta de las Personas Físicas (IRPF) y de la aportación del trabajador a la Seguridad Social. La cantidad precisa depende de muchos factores. Ya vimos un caso medio genérico, si es que tal cosa existe, de cierto tipo de trabajador por cuenta ajena a jornada durante 2023. También vimos lo que quedaría con el cálculo deshonesto que incluye las aportaciones empresariales a la Seguridad Social. Ahora bien, es particularmente deshonesto calcular este tipo efectivo igual que sería deshonesto calcular el tipo de los impuestos que yo pago más los que paga un tipo distinto en el otro extremo del mundo, todo sobre mi propio salario bruto. Si vamos a calcular la proporción de lo que se paga sobre lo que se recibe de forma bruta, en lo que se recibe de forma bruta habrá que incluir todos los pagos: si incluimos las aportaciones empresariales a la Seguridad Social, que no son parte del salario, a lo mejor el tipo efectivo habría que calcularlo no sobre el salario, sino sobre la suma del salario y las propias aportaciones empresariales. En vez de un tipo deshonesto, así calculamos un tipo deshonestillo que queda de la siguiente manera:

Tipo deshonestillo de un trabajador por cuenta ajena en 2023. Es

deshonestillo porque suma cosas que no paga el trabajador (las

aportaciones empresariales a la Seguridad Social), pero al menos

divide todo entre la suma del salario bruto del trabajador (que es el

salario neto más el IRPF y las aportaciones del trabajador a la

Seguridad Social) y las aportaciones empresariales a la Seguridad

Social.

El resultado es basurilla, aunque intelectualmente algo menos deshonesta que en el artículo anterior.

Categorías: Miscelánea