Versión deshonesta de cuánto pagaba entre Seguridad Social e IRPF un trabajador con contrato indefinido a jornada completa en 2023

2024-04-26

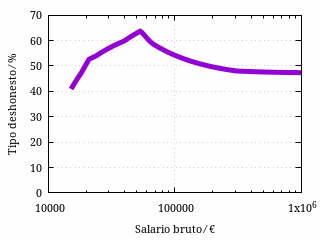

De los haberes que recibe un trabajador por cuenta ajena, una parte va al Estado en forma del Impuesto sobre la Renta de las Personas Físicas (IRPF) y de la aportación del trabajador a la Seguridad Social. La cantidad precisa depende de muchos factores. Ya vimos un caso medio genérico, si es que tal cosa existe, de cierto tipo de trabajador por cuenta ajena a jornada durante 2023. El tipo efectivo tendía al 47 % si el salario tendía a infinito, pero los salarios más de andar por casa pagaban en torno al 20 %, (10 % arriba o abajo). Ahora bien, como hay mucha gente deshonesta que, de forma incorrecta, mete en este mismo cálculo las aportaciones empresariales a la Seguridad Social (que son un gasto de la empresa y cuenta como tal al pagar Sociedades), vamos a ver cómo quedaría en el caso de un trabajador de una fábrica tal que las aportaciones empresariales son de un 34 %, por decir algo:

Tipo deshonesto de un trabajador por cuenta ajena en 2023. Es

deshonesto porque suma cosas que no paga el trabajador (las

aportaciones empresariales a la Seguridad Social) y divide todo entre

el salario del trabajador.

El resultado es basurilla. ¿Por qué no contamos, ya puestos, la parte proporcional (entendida de la forma deshonesta que quiera entenderse) de Sociedades que correspondería a lo producido por el trabajador? ¿O la parte proporcional del IVA? ¿O la parte proporcional de otros impuestos de los suministros? Si vamos a ser deshonestos, lo mejor será echarle imaginación al asunto, ¿no?

Categorías: Miscelánea